Reunião do COPOM de 07/05/2025

Nessa quarta feira, o Copom fixou a taxa Selic Meta em 14,75% ao ano, o que era amplamente esperado pelo mercado.

Porém entre essa reunião e a anterior tivemos o evento “Tarifas do Trump”.

Esse evento e suas ramificações afetaram em algo a decisão do Copom? E o comportamento dos preços dos ativos financeiros e não financeiros?

Vamos analisar o comunicado, trazendo à tona alguns assuntos do comunicado passado, e fazendo inferências sobre o futuro e as expectativas do Copom.

Passado

O comunicado passado chegava ao fim com o seguinte trecho:

“Diante da continuidade do cenário adverso para a convergência da inflação, da elevada incerteza e das defasagens inerentes ao ciclo de aperto monetário em curso, o Comitê antevê, em se confirmando o cenário esperado, um ajuste de menor magnitude na próxima reunião.”

Como o Comitê ajustou a Selic em menor magnitude nesssa reunião, podemos afirmar que o cenário adverso para a convergência da inflação, a elevada incerteza e as defasagens inerentes ao ciclo de aperto monetário em curso, se confirmaram, sob o ponto de vista do Copom?

Talvez.

O que podemos ver é que as expectativas de inflação para o que o Copom chama de horizonte relevante, terceiro trimestre de 2026, seguem acima da meta, que é de 3,00% ao ano, com tolerância de 1,50% acima e abaixo da meta.

O projeto de lei que define o orçamento público – que afeta diretamente nossas políticas fiscal e monetária – recebeu… críticas.

A LDO2026 que entre outras coisas, prevê a volta dos precatórios para 2027, adiciona lenha ao cenário adverso para convergência da inflação, e apesar de definida, não ajuda a desfazer o cenário de elevada incerteza.

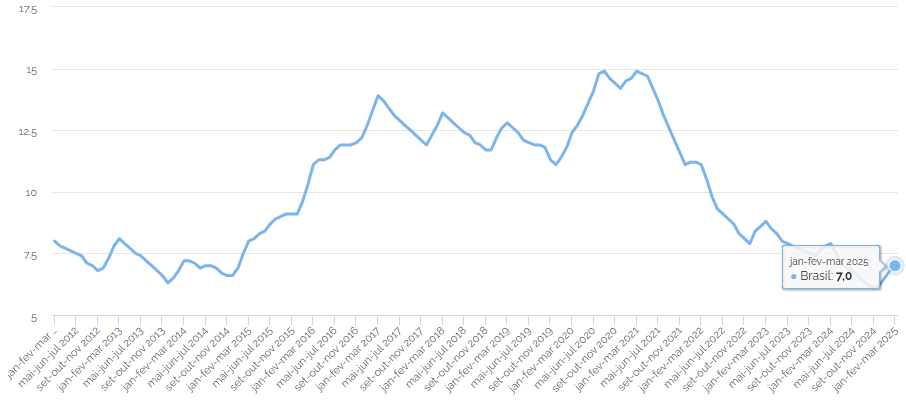

Com relação às defasagens do ciclo de aperto monetário, mesmo com uma política contracionista, o desemprego segue nas mínimas.

Um desemprego baixo é bom. Na China. Como a nossa produtividade é baixa, baixo desemprego significa que existem pessoas empregadas, que não conseguem ser tão produtivas quanto a média, mas estão recebendo salários. Ou seja, existe um aumento da demanda por produtos porém a oferta não acompanha essa demanda, o que gera desequilíbrio do fluxo de capital e inflação. (Não importa aqui se é o trabalhador brasileiro ou a infraestrutura brasileira que não é produtiva. A produtividade brasileira é baixa.)

O pleno emprego é saudável se toda a massa trabalhadora (empregados+maquinário) é bastante produtiva. Assim, toda renda dos trabalhadores encontra bens e serviços amplamente disponíveis para serem consumidos. Aliás, se a população é altamente produtiva, pode existir oferta de produtos e serviços maior que a demanda e o problema inverso acontece. Os produtores precisam disputar entre si a renda dos trabalhadores, levando a preços cada vez mais baixos.

O gráfico abaixo mostra a inflação de 12 meses no Brasil em cinza, e a inflação de 12 meses da China em azul. Lá, a taxa de desemprego é quase constantemente abaixo de 6%.

Obviamente, a China é uma outra nação, cheia das suas peculiaridades, e suas ações quanto à política monetária causam suas próprias consequências. Não vale a pena ficar muito tempo debatendo isso aqui.

Esse preâmbulo foi apenas para mostrar que existe uma conjuntura de fatores que confirma o cenário traçado pelo Copom na reunião anterior, e que mesmo alguns números bons, sob certas perspectivas, podem ser geradores de receios por parte do Copom.

Presente

Vamos ao comunicado de fato.

“O ambiente externo mostra-se adverso e particularmente incerto em função da conjuntura e da política econômica nos Estados Unidos, principalmente acerca de sua política comercial e de seus efeitos. A política comercial alimenta incertezas sobre a economia global, notadamente acerca da magnitude da desaceleração econômica e sobre o efeito heterogêneo no cenário inflacionário entre os países, com repercussões relevantes sobre a condução da política monetária. Além disso, o comportamento e a volatilidade de diferentes classes de ativos também têm sido afetados, com fortes reflexos nas condições financeiras globais. Tal cenário segue exigindo cautela por parte de países emergentes em ambiente de maior tensão geopolítica.”

Logo no início, o Comitê reconhece que o evento das tarifas dos Estados Unidos e o posicionamento do FED a respeito da sua taxa básica de juros devem ser encarados com cautela por países emergentes. Como o dólar é a moeda de referência global e ainda não é certo como será a nova dinâmica de comércio internacional, países com a moeda mais fraca devem se posicionar de tal forma a não incentivar desbalanço de sua política monetária. Traduzindo: pode não ser o melhor momento para considerar um redução nas taxas básicas de juros.

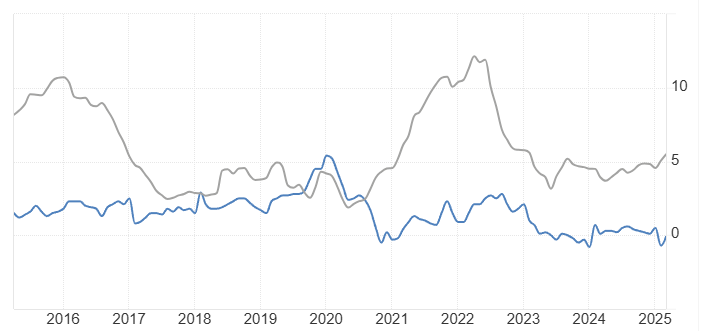

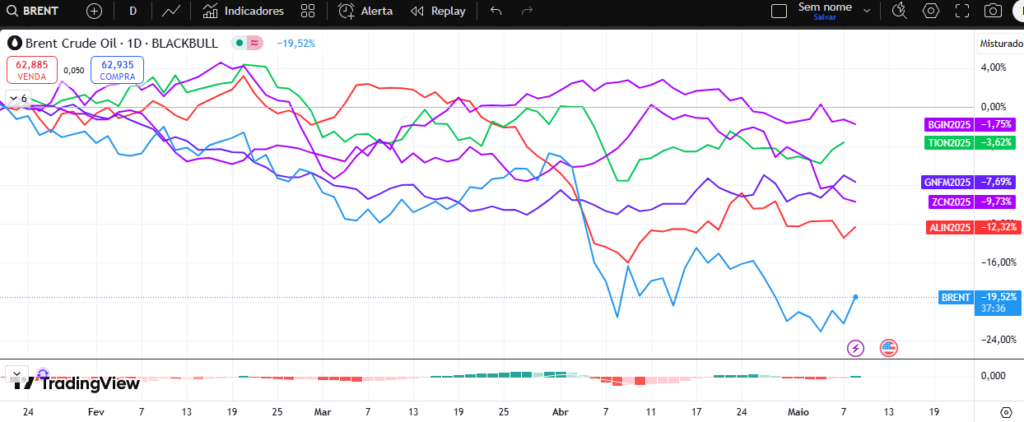

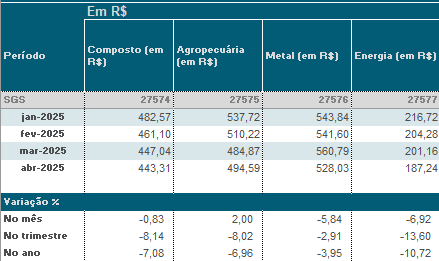

Além disso, o Comitê menciona volatilidade de diferentes classes de ativos. Eu gostaria de chamar a sua atenção às commodities. Índices futuros de curto prazo de petróleo, boi gordo, leite, alumínio, ferro, milho mostram queda de preços.

Os preços de mercado corroboram os dados oficiais que o Banco Central observa. Abaixo, os dados oficiais dos preços de bens básicos monitorados pelo BCB.

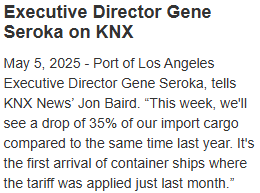

Além disso, também chamo sua atenção para a queda no volume de importação de carga da China para os Estados Unidos. Só no porto de Los Angeles, a queda foi de 35% em uma semana e chega a 20% no mês, ano contra ano.

Lembro, os Estados Unidos são os maiores consumidores de bens do planeta e a China é a maior exportadora de bens do planeta.

Tudo isso demonstra e corrobora o cenário de incerteza internacional, salientado pelo Comitê.

Seguimos.

“Em relação ao cenário doméstico, o conjunto dos indicadores de atividade econômica e do mercado de trabalho ainda tem apresentado dinamismo, mas observa-se uma incipiente moderação no crescimento. Nas divulgações mais recentes, a inflação cheia e as medidas subjacentes mantiveram-se acima da meta para a inflação.”

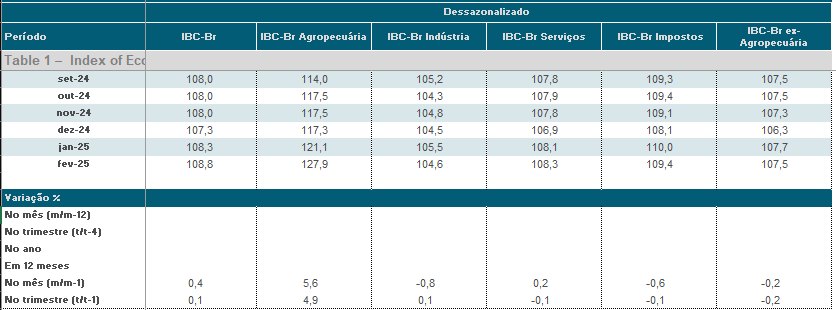

O que o Copom quis dizer com “incipiente moderação no crescimento”? Obviamente não sabemos ao certo quais extamente são os indicadores e qual o peso dado a cada um deles. Porém, como mostrei anteriormente, no primeiro trimestre de 2025 tivemos um leve aumento no índice de desemprego. Os indicadores de atividade econômica que o BCB (a princípio) monitora, são esses:

Dois indicadores especialmente importantes para o Brasil são o IBC-Br Serviços, que mostra incipiente queda (põe incipiente nisso), e o IBC-Br Agropecuária que traz divisas estrangeiras para o Brasil, que, apesar de mostrar crescimento, é compensado pela queda geral de preços de commodities.

Seguimos.

“As expectativas de inflação para 2025 e 2026 apuradas pela pesquisa Focus permanecem em valores acima da meta, situando-se em 5,5% e 4,5%, respectivamente. A projeção de inflação do Copom para o ano de 2026, atual horizonte relevante de política monetária, situa-se em 3,6% no cenário de referência (Tabela 1).”

A projeção de inflação do Copom para o fim de 2026, no comunicado passado era de 3,9%. Ou seja, o Copom está otimista que, suas medidas monetárias aliadas a toda a conjuntura econômica (que inclui ano de eleições) trarão a inflação para bem próximo da meta, ainda mais que na reunião passada. Como mostrei lá em cima, a projeção do mercado no boletim Focus é de 4,51%. Normalmente, o mercado subestima a inflação. Aqui o Copom parece bastante confiante, o que vai contra o tom cauteloso inicial.

Seguimos.

“Os riscos para a inflação, tanto de alta quanto de baixa, estão mais elevados do que o usual. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma desancoragem das expectativas de inflação por período mais prolongado; (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada. Entre os riscos de baixa, ressaltam-se (i) uma eventual desaceleração da atividade econômica doméstica mais acentuada do que a projetada, tendo impactos sobre o cenário de inflação; (ii) uma desaceleração global mais pronunciada decorrente do choque de comércio e de um cenário de maior incerteza; e (iii) uma redução nos preços das commodities com efeitos desinflacionários.”

Perceba a primeira frase. Riscos de alta tanto quanto baixa. Isso diverge do que foi afimado no último comunicado: “Persiste uma assimetria altista no balanço de riscos para os cenários prospectivos para a inflação.” No meu entendimento, que pode estar errado, isso é uma sinalização que agora existe um equilíbrio dos riscos, em parte causado pelo efeito deflacionário que novas tarifas comerciais causam, aliado a redução do preço das commodities que se acentua nos últimos meses.

Curiosamente ou não, a descrição dos riscos de alta para a inflação é exatamente igual a do comunicado anterior. Letra por letra.

Seguimos.

“A conjuntura externa, em particular os desenvolvimentos da política comercial norte-americana, e a conjuntura doméstica, em particular a política fiscal, têm impactado os preços de ativos e as expectativas dos agentes. O Comitê segue acompanhando com atenção como os desenvolvimentos da política fiscal impactam a política monetária e os ativos financeiros. O cenário segue sendo marcado por expectativas desancoradas, projeções de inflação elevadas, resiliência na atividade econômica e pressões no mercado de trabalho. Tal cenário prescreve uma política monetária em patamar significativamente contracionista por período prolongado para assegurar a convergência da inflação à meta.”

Aqui o Comitê apenas faz um resumo de tudo que já disse antes e termina de forma grave. Descreve sua política monetária atual e possivelmente futura como “signficativamente contracionista por período prolongado”. A grande novidade aqui é o “período prolongado”, que não tinha sido mencionado antes.

Vejo isso de duas formas: a primeira e principal faz referência ao que ele chama de “expectativas desancoradas”. Dizer que a política monetária pode ser contracionista – significativamente – por período prolongado serviria para acorar as expectativas do mercado ao fato que o Copom está realmente buscando uma inflação de 3,6% ao ano ao fim de 2026. Lembrando novamente: a projeção do mercado é de 4,51% ao ano.

A outra referência é o fato de que, ainda de acordo com o Boletim Focus, o mercado espera uma Selic a 12,50% ao ano no fim de 2026, o que significa corte de mais de 2% em um ano. Me parece que o anúncio para o”período prolongado” pode já preparar o mercado para a possibilidade de uma taxa Selic superior a esse patamar.

Existe um outro ponto que pode ser meramente lateral a isso tudo. O Comitê pode querer sinalizar para agentes do mercado e também para o governo que entende perfeitamente que uma Selic a 14,75% ao ano é significativamente alta. Os comunicados anteriores afirmavam a necessidade de uma política “mais contracionista” mas nunca fizeram qualquer tipo de menção a um teto. Um limite. Quando afirmam que a política atual é significativamente contracionista, estão afirmando que entendem que é um patamar alto e que estão cientes do “custo” de tal política para a nossa economia. Isso indica que o Copom pode estar perto do seu teto para a taxa Selic. Lembrando, aqui estou “ordenhando a pedra para ver se sai leite”. É apenas uma conjectura lateral, mas que me parece razoável.

“O Copom decidiu elevar a taxa básica de juros em 0,50 ponto percentual, para 14,75% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.”

Aqui, apenas o anúncio e o discurso que já vem reiterando em outros comunicados. Não tenho nada a comentar.

“Para a próxima reunião, o cenário de elevada incerteza, aliado ao estágio avançado do ciclo de ajuste e seus impactos acumulados ainda por serem observados, demanda cautela adicional na atuação da política monetária e flexibilidade para incorporar os dados que impactem a dinâmica de inflação.”

Aqui um ponto importante. “…estágio avançado do ciclo de ajuste e seus impactos acumulados ainda por serem observados…”. O Comitê está esclarecendo novamente a máxima já conhecida porém muito esquecida/ignorada, que as ações da política monetária possuem efeito atrasado, e são percebidas e mensuradas com relevante defasagem de tempo.

Embora o Copom defina a taxa de juros, o Banco Central possui outras alavancas para atuar na política monetária. É virtualmente impossível determinar o tempo de atuação de cada uma dessas alavancas. Assim, o Copom está nos avisando que já atuou bastante e precisa agora dar tempo ao tempo para que a economia real sinta os efeitos da sua atuação.

Fechando a parte relevante do comunicado:

“O Comitê se manterá vigilante e a calibragem do aperto monetário apropriado seguirá guiada pelo objetivo de trazer a inflação à meta no horizonte relevante e dependerá da evolução da dinâmica da inflação, em especial dos componentes mais sensíveis à atividade econômica e à política monetária, das projeções de inflação, das expectativas de inflação, do hiato do produto e do balanço de riscos.”

O Comitê decidiu tirar a expressão “firme compromisso” do fim do comunicado, o que me entristece pois são poucas entidades no nosso país que possuem firme compromisso com qualquer coisa. Existe uma pequena diferença, que já aviso de antemão: pode ser pêlo em ovo. Nesse comunicado, o Comitê usa a expressão “trazer a inflação à meta”. Nos comunicados anteriores, a expressão era “convergência da inflação à meta”. “Trazer ” soa mais forte e determinado do que “convergir”.

Futuro

No relatório de janeiro, mencionei que não estávamos perto do ponto de virada de ciclo pois ainda não havia sinalização sólida de fim do ciclo de aperto monetário. Ou seja, ainda era tempo de acumularmos ações, FIIs e ativos de renda variável em geral.

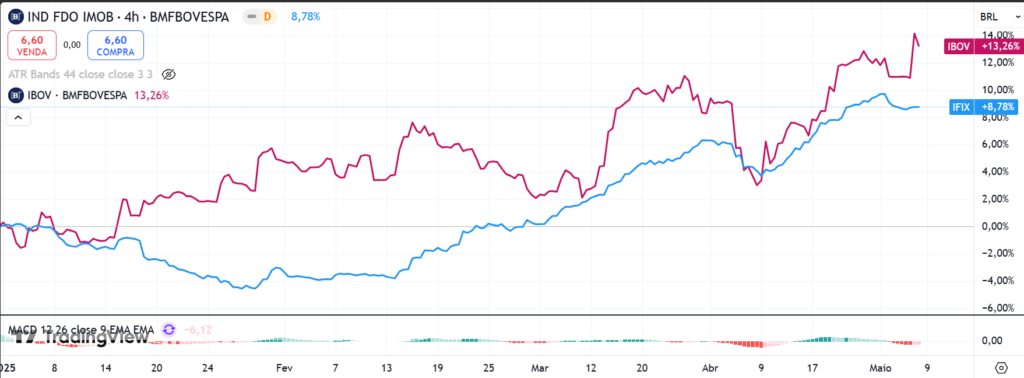

No último relatório da reunião do Copom em março, salientei que não era a hora para darmos cavalos de pau com nossos patrimônios. Já deveríamos estar alocados em ativos de renda variável de forma estrutural, visto que temos ciclos de política monetária, ciclos de crédito, ciclos econômicos. Essa posição estrutural deveria ter sido montada por nós ao longo de todo o período de incerteza econômica (inclusive janeiro). E principalmente 2024 foi um ano duro, tanto para IFIX (em linha azul) como para IBOVESPA (em linha vermelha).

Quem foi comprando ações e FIIs, mês após mês, mesmo assistindo à sangria de 2024 e resilientemente construindo sua carteira, agora vê os benefícios da paciência e de uma possível virada do ciclo de aperto monetário.

Ainda estou cético quanto a uma retomada definitiva. Algumas instituições financeiras tem feito projeções para uma inflação em 2026 ainda mais alta que em 2025. O Copom acaba de anunciar uma política monetária “significativamente contracionista” por “período prolongado”. Ano que vem é ano de eleição. Ano de reduzir impostos para Whey Protein e onderar ainda mais o nosso orçamento. Não seria novidade.

Assim sendo, é hora de comprar ações? Sim.

É hora de comprar ativos em dólar? Sim.

É hora de comprar FIIs? Sim.

Porque sempre é.

Mais do que ser a hora de comprar um ativo ou outro, ou “o da vez”, é hora de ter uma carteira estruturada, que consiga, de forma orgânica, contemplar as idas e vindas do mercado.

Eu posso ajudar você a montar essa carteira.

Entre em contato.

Toda semana receba o Relatório RP com táticas para você aplicar na sua viagem rumo à independência financeira.

Compartilhar: