Reunião do COPOM de 18/06/2025

Na reunião do dia 18 desse mês, o COPOM fixou a Taxa SELIC Meta em 15,00% ao ano.

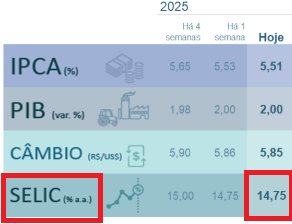

Ao fim da última reunião, o mercado aceitou que a taxa SELIC terminaria o ano em 14,75% ao invés de 15%. Inclusive abaixando suas expectativas, como é possível ver no primeiro Boletim Focus após a reunião do COPOM do dia 7 de maio.

O que aconteceu? O mercado foi surpreendido?

O que significa esse aumento de 0,25%

Vamos primeiro aos acontecimentos passados e alguma dica que o último comunicado tenha nos dado. Depois vamos esmiuçar o comunicado da última reunião, e em seguida tirar tentar ou não entender a direção da nossa Taxa SELIC.

Passado

Entre a útlima reunião e esta, aconteceram 4 fatos que eu julgo relevantes.

Primeiro houve o acirramento das guerras e conflitos pelo mundo. Rússia e Ucrânia falharam em chegar a um acordo que era sondado em maio, Irã e Israel intensificaram ataques um ao outro. Conversas de cessar fogo com possível auxílio dos Estados Unidos ou China esfriaram. Guerras tendem a ser inflacionárias para o mundo, visto que o custo para transporte de bens aumenta, e o acesso global aos bens de forma global fica restrito.

Tivemos também, ainda no campo internacional, o duelo das tarifas americanas. Elas são adiadas, suspensas, reestabelecidas…

Internamente, tivemos o draminha do IOF e as novas regras de imposto de renda para investimentos. Elas mostram ao público e ao BCB, uma vontade do governo de aumentar a arrecadação fiscal. Se isso se traduz em disciplina fiscal ou em mais margem para aumentar ainda mais os gastos públicos, isso é outra história. Seria pior vermos o déficit aumentar e o governo não fazer nada. Me reservo o direito a não fazer qualquer comentário quanto a não tentativa de reduzir gastos.

Por último, correram informações de que o presidente do BCB, Gabriel Galípolo deu uma palestra para um think tank, e mencionou que não via qualquer perspectiva de redução da taxa de juros e que considerava aumentos inclusive. Isso aparentemente aconteceu na FGV IBRE no XI seminário anual de Política Monetária. Se foi verdade ou não, eu não sei. Mas..

… pode ter um ou outro carocinho neste angu.

No comunicado anterior, o COPOM demonstrou duas percepções importantes para nós hoje: que já viam os efeitos das taxas de juros e estavam revisando suas projeções para o horizonte relevante, e que o balanço de riscos de alta e de baixa inflação estava se equilibrando em comparação ao que vimos anteriormente. Também mencionou que mantinha a Taxa SELIC Meta em terreno “significativamente contracionista”, mostrando que entendia o peso e as consequências das altas taxas de juros. Mas no final, reforçou que seu compromisso era com a ancoragem de expectativas para a inflação no horizonte relevante. Entenda-se: está alta, subiremos mais se necessário.

Importante: em nenhum momento, comunicado ou ata (que saiu seis dias depois) deixa claro, explícito ou implícito, que seria o fim do ciclo de alta de juros. Pelo contrário. Na ata da última reunião, no item 21, o COPOM menciona que o cenário de elevada incerteza demanda “cautela adicional” na atuação da política monetária. Sou sempre cético a respeito de diagnósticos sobre fim de ciclos, e já tinha demonstrado que, pelo comunicado, era impossível afirmar que existiam ali palavras ou termos que nos permitiam confiar no fim do ciclo de alta de juros.

Em uma entrevista, Galípolo diz que em uma conversa com Caetano Veloso, eles conversaram sobre a escolha das palavras que fazem os comunicados do COPOM. E chegaram a conclusão que é um processo similar a composição de uma poesia. Precisamos apreciar a arte, sem colocar palavras na boca do artista.

Tendo estabelecido o clima, vamos ouvir a música.

Presente

“O ambiente externo mantém-se adverso e particularmente incerto em função da conjuntura e da política econômica nos Estados Unidos, principalmente acerca de suas políticas comercial e fiscal e de seus respectivos efeitos. Além disso, o comportamento e a volatilidade de diferentes classes de ativos também têm sido afetados, com reflexos nas condições financeiras globais. Tal cenário segue exigindo cautela por parte de países emergentes em ambiente de acirramento da tensão geopolítica.”

O direcionamento é o mesmo do comunicado anterior. Considerando nosso resumo do Passado, e somando a ele, as expectativas a respeito do rumo das taxas de juros soberanas nos EUA, o cenário é de elevada incerteza. No meu relatório sobre a reunião anterior, também mostrei o cenário de volatilidade de preços. Aqui é importante frisar que volatilidade dificulta a formação de planos para o futuro. Para uma empresa de exploração de petróleo que precisa decidir se vai comprar uma nova plataforma ou furar um novo poço, ver uma queda no preço do barril de petróleo de 71 dólares para 59 em uma semana é ruim. Também é ruim uma alta de 57 dólares para 73 em duas semanas. Investimentos de longo prazo geram ganhos de produtividade, geram empregos estáveis, equilibram demanda e oferta de bens. E variações bruscas de preço dificultam a projeção de planos de investimento.

“Em relação ao cenário doméstico, o conjunto dos indicadores de atividade econômica e do mercado de trabalho ainda tem apresentado algum dinamismo, mas observa-se certa moderação no crescimento. Nas divulgações mais recentes, a inflação cheia e as medidas subjacentes mantiveram-se acima da meta para a inflação.”

Aqui um avanço. No comunicado anterior o COPOM menciona “incipiente moderação no crescimento”. Aqui, o discurso progride para “certa moderação no crescimento”. Isso corrobora a tese, focada no COPOM enquanto peça chave no motor/freio da economia, que a SELIC Meta em patamar contracionista está surtindo o efeito desejado. Muitos questionamentos podem ser feitos aqui se as taxas de juros são tão poderosas assim. Não importam aqui. Estamos momentaneamente enxergando o mundo através dos olhos do COPOM.

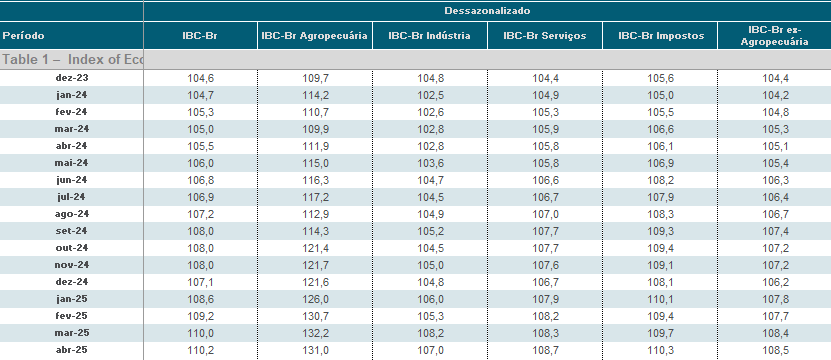

Como eu disse no último comunicado, não sabemos exatamente quais são os indicadores considerados pelo COPOM e nem o peso dado a cada um deles. Porém o BCB exibe indicadores econômicos selecionados que devem servir de base para tomadas de decisão do próprio BCB, inclusive do COPOM. Obviamente, é uma parte infinitesimal apenas. Porém, o índice que mostro abaixo, é o mais abrangente a cobrir a atividade econômica doméstica. Quanto maior o número, maior a atividade econômica. Além disso, lembro que moderação no crescimento é diferente de redução.

Pelo IBC-Br e seus componentes, especialmente IBC-Br ex-agropecuária, podemos ver um crescimento relevante até setembro de 2024 e em seguida uma aparente estabilização.

“As expectativas de inflação para 2025 e 2026 apuradas pela pesquisa Focus permanecem em valores acima da meta, situando-se em 5,2% e 4,5%, respectivamente. A projeção de inflação do Copom para o ano de 2026, atual horizonte relevante de política monetária, situa-se em 3,6% no cenário de referência (Tabela 1).”

Isso significa de forma direta que a expectativa do mercado para a inflação de 2026, o horizonte relevante, está no teto da meta. Já foi pior, mas isso não é um dado positivo em absoluto para o COPOM. A meta não é o teto da meta.

“Os riscos para a inflação, tanto de alta quanto de baixa, seguem mais elevados do que o usual. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma desancoragem das expectativas de inflação por período mais prolongado; (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada. Entre os riscos de baixa, ressaltam-se (i) uma eventual desaceleração da atividade econômica doméstica mais acentuada do que a projetada, tendo impactos sobre o cenário de inflação; (ii) uma desaceleração global mais pronunciada decorrente do choque de comércio e de um cenário de maior incerteza; e (iii) uma redução nos preços das commodities com efeitos desinflacionários.”

O texto é exatamente igual ao comunicado anterior. O que indica que, para o COPOM, o balanço de riscos ainda é muito similar. Embora fatores diferentes tenham entrado e saído desse balanço, ou mesmo mudado suas proporções ou dinâmicas, as ameaças a inflação persistem em intensidade parecida.

“O Comitê segue acompanhando com atenção como os desenvolvimentos da política fiscal impactam a política monetária e os ativos financeiros. O cenário segue sendo marcado por expectativas desancoradas, projeções de inflação elevadas, resiliência na atividade econômica e pressões no mercado de trabalho. Para assegurar a convergência da inflação à meta em ambiente de expectativas desancoradas, exige-se uma política monetária em patamar significativamente contracionista por período bastante prolongado.”

O quadro que o COPOM pinta não é muito bonito. Aqui ele reafirma e corrobora a importância de manter a taxa de juros alta. E usando termos …. ousados, na minha opinião. O que significa “período bastante prolongado”? Já estamos há quanto tempo em patamar significativamente contracionista? Será que caso a inflação convirja à meta, veremos patamares ainda mais contracionistas? Veja, aqui ele não deixa explícito se 15% ao ano é o suficiente, se é pouco ou se é muito.

“O Copom decidiu elevar a taxa básica de juros em 0,25 ponto percentual, para 15,00% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.”

Aqui o discurso segue o mesmo padrão já visto nos últimos comunicados, deixando claro que o COPOM busca retirar volatilidade da atividade econômica e fomentar pleno emprego. Nenhuma novidade.

“Em se confirmando o cenário esperado, o Comitê antecipa uma interrupção no ciclo de alta de juros para examinar os impactos acumulados do ajuste já realizado, ainda por serem observados, e então avaliar se o nível corrente da taxa de juros, considerando a sua manutenção por período bastante prolongado, é suficiente para assegurar a convergência da inflação à meta. O Comitê enfatiza que seguirá vigilante, que os passos futuros da política monetária poderão ser ajustados e que não hesitará em prosseguir no ciclo de ajuste caso julgue apropriado.”

O COPOM nos dá a oportunidade de olhar para o futuro, ainda que através de uma lente turva. O comitê nos mostra que está buscando observar o efeito do patamar atual da taxa juros, se, SE, o cenário esperado se confirmar. Aqui mora a dúvida. Em nenhum momento do comunicado, o COPOM foi claro quando ao cenário esperado. Deixou sim claro o que estamos observando atualmente, mas não o que espera. Não seria um absurdo estimar que os membros do COPOM esperam que, em se mantendo as pressões no cenário doméstico e externo, a atividade econômica desacelere ainda mais, e as expectativas de inflação para o horizonte relevante convirjam mais para o centro da meta.

Será interessante observar se, caso o balanço de riscos se deteriore e as expectativas do mercado se afastem do centro da meta, em meio às pressões políticas, o COPOM aumentará ainda mais a taxa SELIC Meta.

Futuro

Na minha visão, este aumento foi uma compra de credibilidade. Em meio a pressões e desconfiança, a nova diretoria do BCB aumenta a taxa de juros. Assim, reafirma o compromisso em primeiro lugar com o poder de compra da nossa moeda, e reafirma também sua independência. Isso é o que aparenta, para mim.

No comunicado passado, escrevi sobre a percepção a respeito do fim do ciclo de alta da taxa de juros. Esse fim não depende apenas do COPOM. Depende de alguns indicadores como força da economia, índices de desemprego, volatilidade do câmbio, entre outros.

Eu gostaria de olhar com você um argumento sobre a Taxa SELIC que é famoso e dito por algumas pessoas. “Quando pára de subir, cai. Quando pára de cair, sobe.” Essa frase se traduz no seguinte: quando o Banco Central interrompe um ciclo de alta de juros, é para trazer a taxa SELIC consistentemente para baixo. E vice versa. Isso é o mais comum. Mas não é sempre verdade.

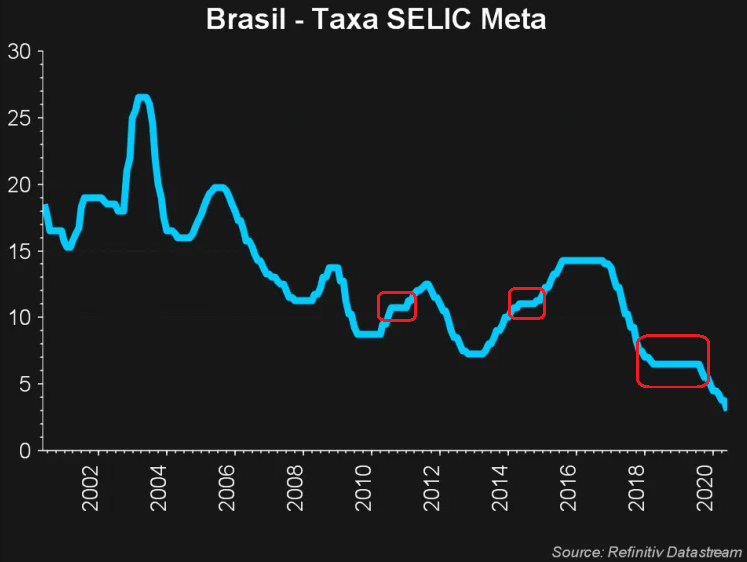

Você verá no gráfico abaixo, o patamar da taxa SELIC Meta de 2000 a 2020.

Perceba que em 3 períodos, o COPOM interrompeu o movimento, “examinou os impactos acumulados do ajuste já realizado” como diz o atual comunicado, e seguiu o movimento que fazia antes. Ficamos de abril de 2018 até julho de 2019 com a taxa SELIC parada no mesmo patamar. Obviamente os 6,50% ao ano da época são muito diferentes dos 15,00% de agora.

O que quero mostrar é que receitas de bolo facilmente aplicáveis ao rumo da nossa taxa de juros, na minha opinião, perdem rapidamente a validade quando avaliamos o nosso passado, o histórico do COPOM e o atual cenário.

Tentar adivinhar onde colocar o seu capital baseando-se no rumo dos juros é um jogo infrutífero. E temos mais a ganhar com estratégias que contemplem a grande gama de cenários possíveis, quer eles sejam benéficos, quer eles não o sejam.

Sempre é o momento de investir.

Toda semana receba o Relatório RP com táticas para você aplicar na sua viagem rumo à independência financeira.

Compartilhar: