Como a reforma tributária pode afetar nossos investimentos

Após ler a letra da lei 214/25 e os famigerado vetos, vou tentar ao melhor das minhas habilidades, sintetizar como a reforma tributária pode afetar nossos investimentos.

Ainda existe discussão sobre os vetos e que nos afetam diretamente.

Mas podemos dar algumas coisas como praticamente definitivas.

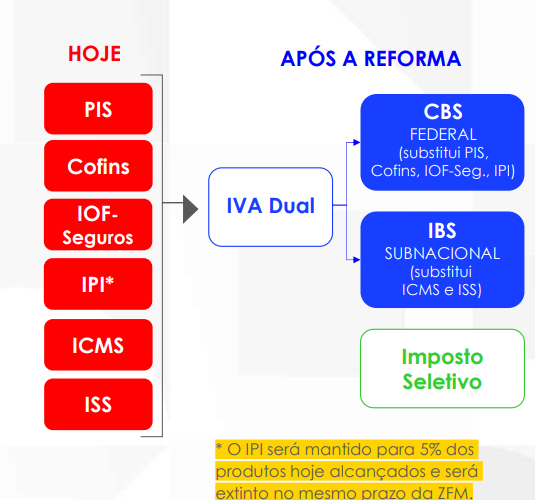

A reforma tributária é a unificação de impostos já existentes e a criação de um novo, o Imposto Seletivo.

Toda a base tributária que existe hoje se transforma em dois tributos. O CBS e o IBS.

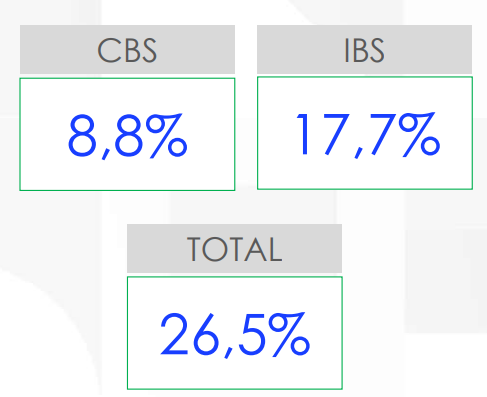

O CBS é a Contribuição Social sobre Bens e Serviços e é de administração federal. Sua alíquota é definida pelo Senado e estima-se que será fixada em 8,8% inicialmente. Existe uma metodologia de cálculo que considera fatores como IPCA e PIB.

O IBS é o Imposto sobre Bens e Serviços e é de administração estadual e federal. A taxa tem como referência a alíquota do CBS porém, cada estado e cada município poderá fixar a sua. A cobrança de diversas alíquotas gera na lei providências para os mesmos problemas que existem hoje de trânsito de bens, ou prestção de serviços em diversos locais. Vamos ver futuramente como as empresas lidarão com isso.

O Imposto Seletivo é a novidade. Ele é uma taxa “sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente”. E inclui: veículos, embarcações e aeronaves, fumígenos, bebidas alcoolicas, bebidas açucaradas, bens minerais, bets e fantasy sports (o alumínio que faz a cama hospitalar é sobretaxado, enquanto Nutella ou uma geléia que tem mais açúcar que um Guaraná, não).

O Governo Federal preparou uma apresentação que sintetiza isso:

Vamos aos investimentos.

O IBS e a CBS incide sobre operações onerosas com bens e serviços, ou seja, qualquer mudança de posse de um bem mediante pagamento de alguma forma, ou prestação de serviço mediante pagamento, gera imposto.

Isso é o que já vemos normalmente. Quando compramos um produto, o produtor recolhe impostos. Quando recebemos um serviço, a empresa prestadora recolhe impostos. Nada diferente aí.

Mas como o Brasil é o Brasil, existem expansões e isenções e jaboticabas. Mais expansões do que isenções nesse caso, já que existe uma intenção arrecadatória.

Vamos olhar para investimento por investimento e tentar avaliar alguns dos impactos.

Renda Fixa

De modo preciso, a renda fixa não será afetada diretamente. Não existe imposto sobre investimentos e sim uma reorganização tributária com possível expansão. Porém, na emissão e manutenção de um título de dívida privado, existem vários prestadores de serviço. E é possível que ao longo dessa cadeia, empresas prestadoras de serviço que aproveitassem de alguma elisão fiscal, não aproveitem mais.

Alguns especialistas acreditam que a simplificação pode trazer uma redução de custos para a administração tributária. Outros dizem que na média, a alíquota será superior para o serviços financeiros.

A questão principal é que não existe mudança profunda na natureza da renda fixa enquanto modalidade de investimento. Porém, caso as securitizadoras, bancos, servicers, vendedores, tenham que recolher mais impostos que antes, esse custo será repassado ao investidor, as taxas de serviço aumentarão, e a rentabilidade cairá. Caso a cadeia tenha que recolher menos impostos que antes, dificilmente esse “desconto” será repassado.

Criptomoedas

Caso similar ao da renda fixa. Os investimentos em si não serão afetados, porém as corretoras e as produtoras de wallets serão. Então é possível que de forma muito marginal, o custo total do investimento fique mais caro.

Deixando claro, isso se aplica à compra do ativo de fato. Comprar um Ether pode ficar marginalmente mais caro. Já os fundos ou ETFs de cripto são outro caso que trataremos mais adiante.

Ações

Existe muito impacto nas empresas e pouco impacto nas ações em si.

Nas ações, os dividendos, rendimentos, alienações de participação societária, emissões de bônus, enfim, todas as formas de movimentação financeira, seguem sem a cobrança de impostos. Uma mudança é a tributação de qualquer movimentação de natureza não financeira, ou seja, de bens. Se uma empresa devolver capital ao acionista sob forma de bens, deverá ser recolhido CBS ou IBS.

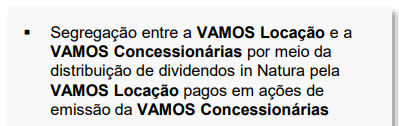

Isso aconteceu recentemente, em 2024, com Vamos (VAMO3).

A Vamos é uma empresa de locação de caminhões. Ela possui dentro dela uma outra empresa de concessionárias. Assim, a Vamos é uma empresa dona de uma empresa de locação de caminhões, e de uma empresa dona de concessionárias de caminhões. Ela se dividiu. A parte de locação seguiu sendo Vamos. Mas a parte de concessionárias foi paga como dividendos in Natura, ou seja, bens. Ações são bens móveis.

No caso, não houve nenuma cobrança de impostos. Mas se essa operação tivesse sido feita após promulgação da reforma, CBS e IBS teria que ser recolhido (certamente já temos as melhores mentes do Brasil investigando quais os buracos essa legislação deixa e como se aproveitar deles).

Já o impacto nas empresas será diverso. TODAS terão que se reorganizar e existe pouco espaço para isenções, a não ser as que já existem como para bens hospitalares, serviços de acessibilidade, etc. Caso a alíquota seja maior do que é cobrado hoje, a diferença será repassado aos clientes. Caso seja menor, a empresa embolsa lucros maiores.

Uma nova adição à carga tributária clara é a do Imposto Seletivo, que afetará Vale e Petrobras, por exemplo, em cheio. A cobrança de um imposto a mais sobre a extração de bens minerais afetará boa parte da nossa economia. Resta saber o tamanho do impacto e como se dará o repasse desse impacto para os consumidores.

Outra grande afetada pelo Imposto Seletivo é a Ambev. Boa parte de sua receita vem de bebidas alcoolicas, e a alternativa, bebidas açucaradas, também estão sujeitas ao imposto. A empresa tem diversificado bastante sua linha de produtos e possui marcas na área fitness e bebibas não alcoolicas e não açucaradas. Mas são fontes muito pequenas em comparação às alcoolicas.

Fundos (ETFs, FIIs, FIAs, FIPs, etc)

Os fundos são diretamente afetados. Como as gestoras são prestadoras de serviço elas seguem recolhendo os impostos. Existiu a algum tempo atrás uma confusão por causa da nossa característica falta de esmero brasileira. “ISS sobre fundo de investimento” era uma maneira de falar sobre o recolhimento desse imposto que transmitia um sentimento errado a quem lesse. O ISS incide sobre a prestação de serviço de gestão e administração de recursos e não sobre o lucro dos fundos. Assim sendo, ISS sempre incidiu e o IBS e CBS continuarão incidindo sobre a gestão.

E fundos que compram e vendem ações? E fundos que compram e vendem imóveis? Se são bens, no momento da transação, devem recolher impostos, certo?

Certo.

Vamos à letra da lei original rapidamente:

Art. 26. Não são contribuintes do IBS e da CBS, ressalvado o disposto no inciso II do § 1º do art. 156-A da Constituição Federal:

V – fundos de investimento, observado o disposto nos §§ 5º a 8º deste artigo;

Ora, óbvio. Esse artigo também cita fundos de pensão, condomínios, entidades sem fins lucrativos, endowments e outras entidades que são CNPJs mas que não prestam um serviço de fato. São apenas a união de agentes ao redor de um interesse comum. E esse interesse comum é tributado, quando é o caso, através de imposto de renda. Fundos de pensão e fundos de investimento, por exemplo, recolhem imposto de renda como tributo do seu objetivo fim.

Perceba: se IBS e CBS incidem sobre transação de bens, toda vez que um fundo de pensão ou fundo de investimento vender um bem, deve recolher imposto. Esse não é o mens legis. Logo faz sentido codificar a isenção.

Existe um porém. O famoso “veto”. O artigo V do texto anterior foi vetado pelo nosso Presidente sob orientação do Ministério da Fazenda e Advocacia Geral da União. Ou seja, fundos de investimento incluindo FIIs cujos rendimentos sejam isentos de IR, seriam contribuintes do IBS e CBS.

Assim, o texto cria margem para que entidades do poder executivo entendam que cada vez que um fundo compre ativos para seu portfolio ou venda ativos, exista o fato gerador de recolhimento de imposto.

A Anbima que representa o mercado de capitais, deputados e senadores do Agronegócio (representando FiAgros) e outas entidades já tem se manifestado em oposição veemente. De acordo com o Ministério da Fazenda, a intenção da reforma não é criar novas taxações nem mudar a dinâmica de funcionamento dos fundos.

Vamos ficar de olho nesse assunto.

Conclusão

Ainda é cedo para conclusões definitivas. As câmaras representativas irão discutir essas medidas em larga escala e muita resistência já se desenha nos posicionamentos informais dos deputados e senadores que se manifestaram. O próprio Ministério da Fazenda já tem tomado tom conciliatório com relação a certas preocupações do mercado.

Em grande medida, caso seja feito o entendimento correto e racional com relação a como a CBS e o IBS deveria afetar os fundos, o impacto para os investimentos será marginal. Sim, rentabilidades deverão cair pero mero fato de que Governo sendo Governo (perceba, Governo, e não Lula ou PSL ou Bolsonaro ou União Brasil) precisa arrecadar mais do que gasta e visará sempre gastar mais. Mas esperamos que essa queda na rentabilidade seja pequena.

Algo que deveria nos preocupar mais, na nossa humilde opinião é o impacto que um aumento marginal de impostos numa base tão gigantesca como toda a cadeia de bens e serviços do Brasil, causará na nossa inflação. E o tal Imposto Seletivo incidirá nas bases da nossa economia que são a extração de bens minerais. Esperamos que cada centavo a mais de tributo gerado para o comércio seja repassado para o preço. E com isso, nossa inflação base aumenta. E afeta desproporcionalmente quem não pode ter investimentos atrelados a IPCA ou ações de empresas que podem repassar os aumentos para os consumidores.

Toda semana receba o Relatório RP com táticas para você aplicar na sua viagem rumo à independência financeira.

Compartilhar: