Reunião do COPOM de 29/01/2025

Nesta quarta-feira foi realizada a primeira reunião do COPOM de 2025. Sem surpresas para os participantes do mercado, a nossa taxa básica de juros, SELIC, foi incrementada em um ponto percentual para 13,25% ao ano.

Vamos neste relatório, recuperar o que existe de relevante da(s) última(s) reunião(ões), vamos dissecar o comunicado desta reunião e em seguida vamos não adivinhar o futuro e entender como nossos investimentos são afetados.

Última reunião

Na última reunião, a mensagem mais clara foi que o COPOM estava preocupado não só com o fato das expectativas dos agentes de mercado para a inflação estarem desancoradas da meta estabelecida pelo governo, assim como com o fato de indicadores futuros da inflação estavrem indicando trajetória ascendente.

Por isso, para estar alinhado com os bancos centrais das principais economias e trazer convergência das expectativas para a inflação, o nosso Banco Central executaria políticas ainda mais contracionistas.

Assim sendo, elevou a taxa básica de juros e indicou que, caso as condições continuassem as mesmas, mais dois aumentos da mesma magnitude seriam executados.

Traduzindo: quem opera o mercado financeiro não acredita que nossa inflação está sob controle agora e nem estará no futuro próximo. E esses agentes operam com base no que acreditam. Estão acontecendo certos eventos que pioram a inflação no futuro. Para mostrar para os agentes que o Brasil tem compromisso com a inflação, o COPOM tomaria medidas, mais rigorosas que as que estavam sendo tomadas, para controlar a inflação.

Vamos observar alguns indicadores que nos dão uma ideia das expectativas da inflação futura.

Presente

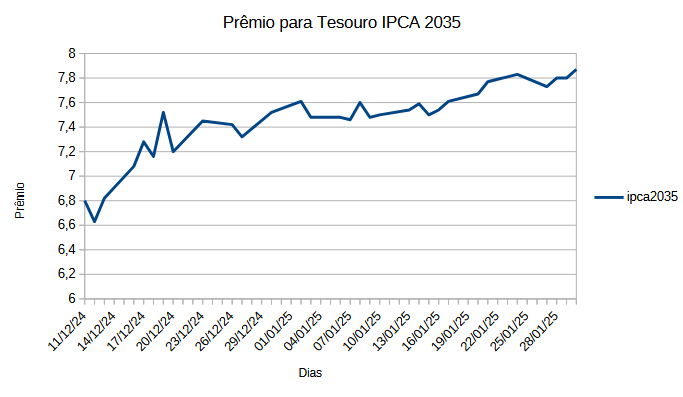

Primeiro, vamos aos prêmios do Tesouro Direto IPCA. Os prêmios do título de dívida são uma indicação dos investidores quanto à confiança na capacidade de pagamento da dívida. Quanto maior a taxa, menor a confiança que os investidores possuem na capacidade do governo de pagar a dívida. E estão acessíveis a qualquer mortal.

Abaixo o gráfico que mostra a evolução da taxa do Tesouro Direto IPCA da data da última reunião do COPOM até a atual:

Tivemos uma elevação maior que 1 ponto percentual. Ou seja, desde a última reunião do COPOM, os investidores estão menos confiantes na capacidade do governo de pagar a dívida.

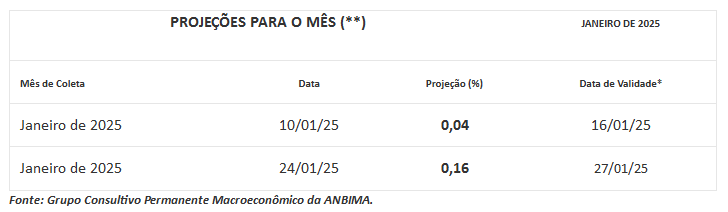

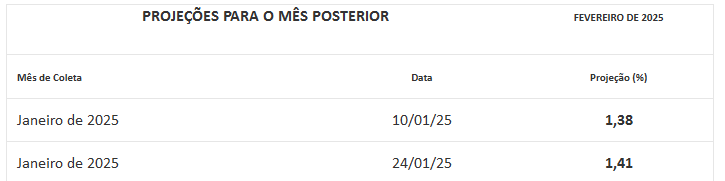

Vamos observar as projeções para a inflação IPCA, coletadas pela ANBIMA:

Esses dados mostram que as projeções para a inflação de janeiro estão piorando e que a projeção para a inflação de fevereiro é altíssima. 1,41% de inflação em um mês é muito, especialmente quando a meta para o ano é de 3,00%.

Esses são poucos dados mas são dados de mercado. Eles mostram uma piora nas expectativas de inflação e uma piora na confiança, por parte dos investidores.

Vamos ver então como o COPOM se posiciona no comunicado.

O início do comunicado é parecido com o anterior. Mas aqui algumas diferenças. As expectativas de inflação elevaram-se de forma relevante. Para 2025, passaram de 4,5% para 5,5%, acima do teto da meta. Porém, o COPOM mira no terceiro trimestre de 2026, e sua projeção se manteve. Tanto na reunião anterior como nesta, manteve a projeção em 4,0%. Ou seja, ou confia que suas medidas de controle serão eficazes, ou que a piora das expectativas do mercado são no mínimo exageradas.

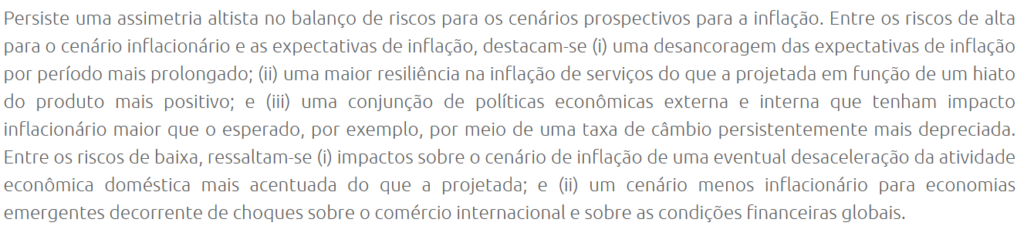

O COPOM repete o comunicado anterior com relação ao seu entendimento sobre os riscos de alta para cenário inflacionário, inclusive mantendo que existe uma conjunção de políticas econômicas que têm impacto inflacionário maior que o esperado. Entenda-se: medidas governamentais que aumentam a demanda na economia sem efeito correspondente na oferta.

A mudança é que entre os riscos de baixa mencionam choques sobre o comércio internacional para economias emergentes. É uma sinalização a respeito da guerra de medidas de proteção de comércio que pode ser travada no futuro próximo, sendo em grande medida incentivada pelos discursos do presidente dos EUA.

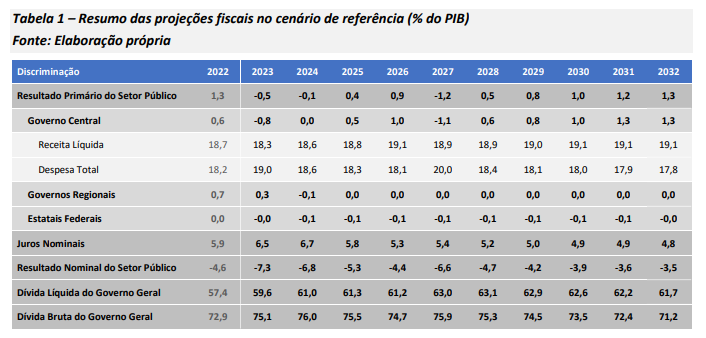

Aqui algo bastante relevante, na minha opinião: o COPOM menciona algo que diversos operadores de mercado já vêm alertando, que é o impacto do aumento da dívida pública nacional na percepção de risco. O Banco Central emite de forma regular relatórios a respeito do monitoramento da dívida. Em 2023 saiu o último relatório de projeção da dívida pública federal.

Para 2024, chamo atenção da projeção para a Dívida Bruta do Governo Geral, que era de 76% do PIB. Em novembro de 2024, chegamos a 77,7% do PIB, dado que foi divulgado em dezembro. Ela até caiu em relação a outubro, mas muito pouco. Para terminar o ano em 76%, parece improvável.

Existem outros indicadores que mostram uma lenta porém constante derioração dos nossos indicadores de sustentabilidade de dívida que o COPOM percebe que já estão no radar dos investidores e que já afetam a tomada de decisão na alocação de capital.

No relatório da reunião passda, disse que tinha dúvidas a respeito do posicionamento do COPOM com relação à elevação da taxa de juros e fomento do pleno emprego.

Existe um consenso sobre a relação entre nível de desemprego e inflação. Basicamente, existe um determinado nível de desemprego em uma economia a partir do qual, quanto menor este for, maior será a pressão inflacionária. Sem entrar em NAIRU, Phillips e outros termos técnicos, uma força de trabalho produtiva, recebe seu salário e consome produtos e serviços. Porém, as empresas tendem a preferir trabalhadores muito produtivos. Como são produtivos, existe muita oferta de produtos. Se o nível de desemprego for alto, a massa de trabalhadores menos produtiva não recebe salários e assim não consome. Quando o nível de desemprego é muito baixo, até os trabalhadores menos produtivos ganham salário e podem consumir. Porém produzem menos. Então existe um aumento na demanda por produtos e serviços mas o aumento na oferta de produtos não a acompanha. Isso faz com que as empresas vejam oportunidade de aumentar preços dos produtos, o que gera inflação.

Essa é a teoria.

Sendo assim, o COPOM tem um compromisso com o fomento do pleno emprego porém existe uma gangorra entre esse compromisso, e o outro compromisso de assegurar a estabilidade de preços — inflação. O COPOM sempre menciona “sem prejuízo” no seu texto, mas será que é sempre de fato “sem prejuízo”? Não existem situações onde o COPOM precisa aumentar a taxa de juros para manter a estabilidade de preços, sabendo que reduzirá a oferta de empregos afastando-os ainda mais do nível de plenitude?

O COPOM finaliza o comunicado assegurando seu “firme compromisso” de convergência da inflação à meta e repete que a magnitude do ciclo de aperto monetário — entenda-se até onde vai a taxa SELIC — depende dos fatores que em grande medida afetam as expectativas dos investidores com relação à inflação e cumprimento da sua meta.

E os nossos investimentos?

O que muda?

Nada.

As novas expectativas para a inflação podem fazer com que a taxa de juros SELIC fique mais alta por mais tempo. Talvez seja necessário desacelerar ainda mais a economia, desacelerar ainda mais a demanda por produtos e serviços para que os preços subam de forma mais moderada.

Isso afeta potencialmente de forma negativa empresas de varejo que além de vender seus produtos para um público que irá ter menos capital, precisa de crédito para o giro de caixa entre fornecedores e clientes. Também pode afetar as taxas pré-fixadas de títulos de renda fixa, sejam eles indexados ao IPCA ou a uma taxa pré-fixada.

E também afeta potencialmente de forma positiva empresas de seguros e bancos que tendem a ganhar mais dinheiro com elevações nas taxas de juros.

Isso justifica algum tipo de movimentação nas carteiras dos investidores? Na minha opinião, não. Uma estratégia bem montada contempla esses movimentos rotineiros e não existe nenhuma grande revolução no que o COPOM anunciou.

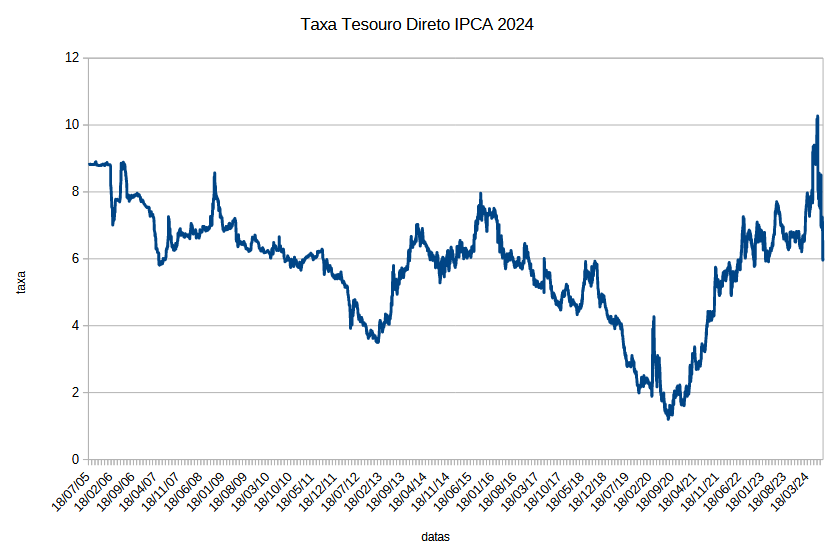

No meu entendimento, existe um fator transformador que é a mudança das expectativas. As expectativas dos investidores do mercado em geral ainda são de deterioração do cenário de dívida, de inflação e cenário fiscal em geral, como mostramos antes. Porém, haverá um determinado ponto onde o mercado virará. Veja por exemplo as taxas dos títulos do Tesouro Direto IPCA 2024:

Perceba como por alguns períodos de tempo (como 2009 até 2013 durante o ciclo de commodities, ou de 2016 até 2020 com impeachment da Dilma, finalização do teto de gastos, reforma da previdência) as taxas caíram, pois havia uma percepção de melhoria na capacidade de honrar com dívidas e controle de inflação. As expectativas dos investidores eram diferentes.

Logo, existem momentos de virada. Esses momentos são importantes.

Não estamos em tal momento.

Segue o jogo.

Toda semana receba o Relatório RP com táticas para você aplicar na sua viagem rumo à independência financeira.

Compartilhar: